去年搬家到上海,房东交接的时候递给我一张蓝白相间的卡,说是"付费通卡",可以用来缴水电煤。我当时心想现在谁还用实体卡缴费,支付宝不就搞定了?随手收进抽屉里就没再管。

直到上个月搬家整理东西,翻出来一看,面额500元,还没刮开。想起来之前听邻居说这张卡不光能缴费,还能去超市买东西。于是认真研究了一下,发现付费通卡能用的地方其实比我以为的要多,只是知道的人确实不多。

这篇文章就专门讲讲,付费通卡到底能在哪些地方消费。

先搞清楚:付费通卡是谁发的、是什么性质的卡

付费通卡的全称就是"付费通预付卡",发行方是上海付费通信息服务有限公司。这家公司2003年在上海成立,2011年拿到了中国人民银行颁发的《支付业务许可证》,是一家持牌的第三方支付机构。

付费通最初是上海市为了"解决市民缴费难"问题而搭建的一个平台。在此之前,上海市民缴水电煤气费经常要跑不同的营业厅排队,付费通把这些缴费渠道整合到了一起。后来他们在这个基础上发行了付费通卡,让市民可以先买卡充值,再用卡来缴费或者线下消费。

所以付费通卡的定位从一开始就跟普通的购物卡不太一样——它首先是缴费工具,其次才是消费工具。这个"双重身份"是理解付费通卡使用范围的关键。

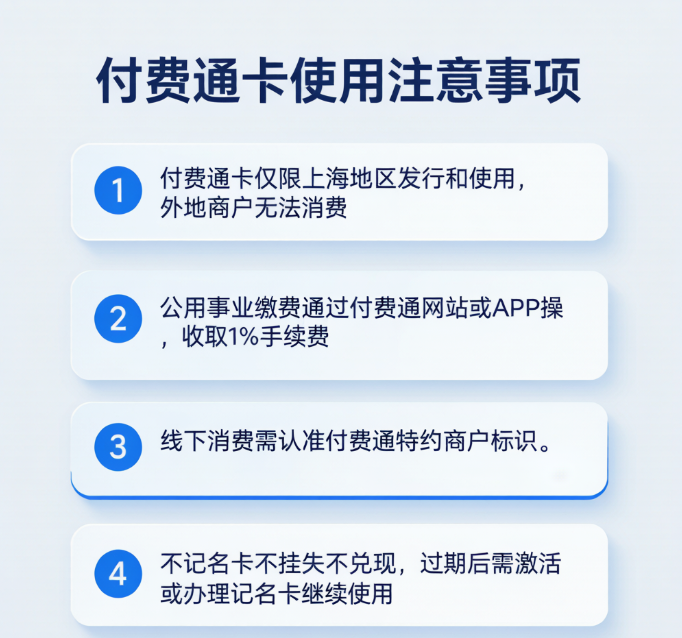

卡片分为两种类型:记名卡(也叫VIP卡)和不记名卡(普卡)。记名卡可以反复充值、可挂失、不设有效期、单张限额5000元;不记名卡有固定面值(100、200、500、1000元四种),有效期三年,不记名、不挂失、不兑现。市面上常见的付费通卡多数是不记名普卡,拿到手之后就当现金保管。

消费场景一:公用事业费缴费——最核心的功能

这是付费通卡最"原始"也最重要的用途。通过付费通网站(www.shfft.com)或付费通APP,可以缴以下费用:

水费

电费

燃气费

固定电话费

宽带费

手机话费(充值)

有线电视费

操作也不复杂。登录付费通网站或APP,进入"账单缴费"页面,输入你家的户号(水电煤账单上都有),系统会拉出待缴金额,然后选择付费通卡支付即可。一笔或多笔账单合并支付都行。

有个需要注意的费用:用付费通卡在网站或APP上支付公用事业费或通信费时,系统会按交易金额的1%收取手续费。比如你缴了300元电费,实际从卡里扣的是303元。这个手续费比例不高,但确实存在。相比之下,用支付宝或微信缴水电费一般是没有手续费的。所以从省钱的角度看,付费通卡缴费更适合卡里余额放着也是放着的情况——如果你手头有现金,用支付宝缴零手续费更划算;如果你手上正好有付费通卡不用也是闲置,那缴掉就是合理的选择。

我个人觉得1%手续费这个设定,对于单位发了付费通卡当福利的上海居民来说不是大问题——反正是福利卡,缴掉家里的日常账单相当于把福利变成了生活抵扣,总比在抽屉里吃灰强。

消费场景二:线下特约商户刷卡——覆盖超市、百货、餐饮

付费通卡除了线上缴费,在线下也能刷卡消费,但有一个前提:必须是付费通的特约商户。不是所有的商场超市都支持,要认准商户收银台有没有贴付费通卡的标识。

根据付费通公司公布的信息和实际使用体验,目前支持的商户类型包括:

百货商场:上海部分百货商厦

超市便利店:上海的连锁超市、便利店

餐饮:部分连锁餐厅

休闲健身:部分健身房、休闲场所

消费时跟刷银行卡差不多——收银员输入金额,你在POS机上刷卡并输入交易密码,钱就从卡里扣掉了。不记名卡的初始密码一般在购卡时设置或者有默认密码,第一次用之前可以先在付费通网站或APP上修改。

实用建议:去不熟悉的商户消费之前,先在付费通APP或网站上查一下"特约商户"列表,确认这家店在名单里。避免挑好东西到了收银台才发现刷不了。

关于线下商户覆盖率,需要客观地说一句:相比于支付宝和微信支付那种几乎全城通用的覆盖能力,付费通卡的特约商户范围还是有限的。它不像银行卡那样可以"一卡走天下",更多是作为支付宝和微信之外的一个补充渠道。我平时去超市会用付费通卡结账,但去路边小店就不会想着拿出来——因为大概率用不了。

消费场景三:付费通平台的线上购物

付费通网站上也有自己的线上商城,部分商品可以用付费通卡余额购买。不过这个功能的实用性要看具体情况——商城里的商品种类和价格是否划算,需要自己比较。

除了付费通自家平台,还有一些与付费通合作的线上商户也支持用卡支付。具体名单在付费通网站上有更新,但整体来说线上商户的覆盖不如线下广泛。

付费通卡和普通购物卡有什么不一样

把付费通卡跟前面聊过的京东E卡、美团卡放在一起对比,差异其实很明显:

| 对比维度 | 付费通卡 | 京东E卡/美团卡 |

| 核心功能 | 缴费 + 消费 | 购物消费 |

| 使用区域 | 仅限上海 | 全国线上通用 |

| 缴费手续费 | 线上缴费收1% | 无 |

| 线下消费 | 特约商户刷卡 | 不支持线下(京东E卡) |

| 商户覆盖 | 有限的特约商户网络 | 平台自营全量商品 |

这个对比可以看出,付费通卡的优势在于"一张卡同时解决缴费和消费",劣势在于地域性和商户覆盖面。没有好坏之分,就看你的使用场景是不是在上海。

使用付费通卡的几点经验

第一,离开了上海,这张卡就用不上了

付费通卡是区域性预付卡,发行和使用范围都在上海。如果你不在上海生活,或者搬到外地了,这张卡的线下消费功能基本作废。线上缴费也只能缴上海地区的账单——外地的水电气户号系统是不认付费通卡的。

所以这张卡适合什么人?适合长期在上海居住、有上海公用事业账单需要缴纳的人。如果你只是来上海短期出差或者旅游,拿到付费通卡的意义不大,不如留给上海的亲戚朋友。

第二,有效期三年,过期后还能补救

不记名付费通卡有效期为发卡之日起三年。如果三年到了没用完怎么办?章程里写了,过期后卡内余额不直接作废——可以通过"激活过期卡"或"办理记名卡"的方式继续使用。具体操作需要联系付费通客服或去营业厅办理。

但注意,章程也写了"不可兑现"。过期未激活的卡不能直接把余额换成现金退给你,只能走续期的路子。所以还是那句话:拿到卡尽快用,别拖。

第三,记名卡和不记名卡的区别值得关注

如果你是自己花钱买付费通卡,我建议优先选记名卡。记名卡虽然买的时候要登记身份证信息、稍微多花几分钟,但它可以挂失、可以反复充值、没有有效期限制、还能赎回——相当于一张可以反复使用的电子钱包。

不记名卡方便归方便,丢了就真没了。而且不记名卡不能充值——卡里500元用完了,这张卡就完成使命了,想再加钱只能用新卡。对于单位发的福利卡来说不记名卡是主流(方便发放、不用统计每个人的身份信息),但对于个人购买,记名卡更划算。

第四,缴费手续费可以用"线下刷卡替代"来避开

前面提到的1%线上缴费手续费,其实是付费通网站和APP收取的,不是所有消费渠道都收。如果你去线下的特约商户直接刷卡消费,比如在超市买东西、在餐厅吃饭,没有这个手续费。所以如果卡里的余额不想白白被扣手续费,优先去线下特约商户消费也是一个思路。

我的个人经验是:缴费和线下消费配合着用。收到卡之后,先把当月的水电煤账单用卡缴掉(付个小几十块手续费也比卡在抽屉过期好),剩下来的余额去超市日常购物时刷卡慢慢花掉。

总结下来,付费通卡能消费的地方可以归纳为三块:线上缴上海的生活账单、线下去付费通特约商户刷卡、在付费通平台购物。它的使用范围不如互联网预付卡那么广,但对于长期在上海生活的人来说,缴费功能是实打实能帮上忙的。只要你把它当成"缴费优先、消费为辅"的工具来用,而不是指望它像支付宝那样到处都行,就不会觉得它鸡肋。